Từ ngày 1/4 áp quy định mới về bảo lãnh nhà ở hình thành trong tương lai

Kể từ ngày 1/4, quy định mới về bảo lãnh nhà ở hình thành trong tương lai có hiệu lực thi hành. Theo đó, sau khi ký hợp đồng mua bán, chủ đầu tư phải gửi hợp đồng này cho ngân hàng thương mại để đề nghị phát hành thư bảo lãnh cho bên mua.

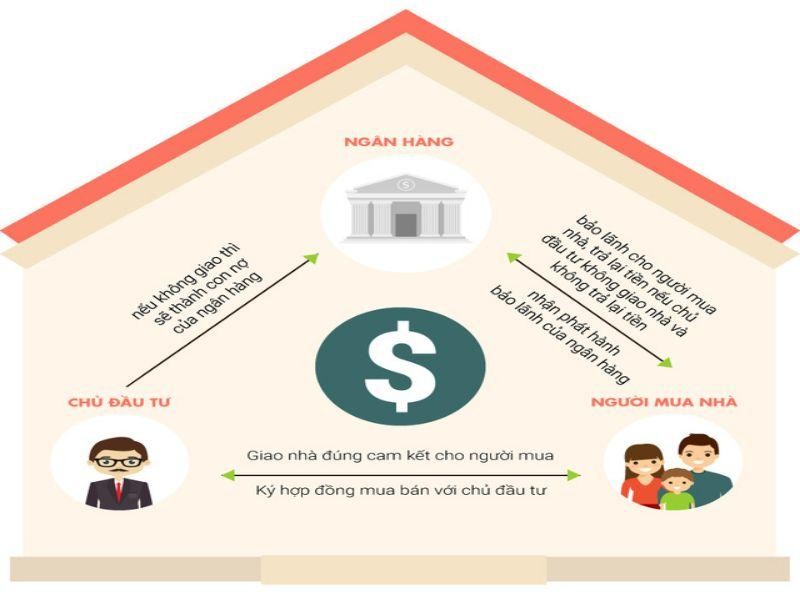

Quy định về bảo lãnh nhà ở hình thành trong tương lai

Quy định mới về bảo lãnh nhà ở hình thành trong tương lai được quy định chi tiết tại Thông tư 11/2022/TT-NHNN ngày 30/9/2022 của Ngân hàng Nhà nước Việt Nam về bảo lãnh ngân hàng. Thông tư có hiệu lực từ ngày 1/4.

Theo Điều 13 Thông tư 11, Ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nhà ở hình thành trong tương lai khi trong giấy phép thành lập và hoạt động hoặc tại văn bản sửa đổi, bổ sung giấy phép thành lập và hoạt động của ngân hàng thương mại có quy định nội dung hoạt động bảo lãnh ngân hàng và không bị cấm, hạn chế, đình chỉ, tạm đình chỉ thực hiện bảo lãnh nhà ở hình thành trong tương lai.

Ngân hàng thương mại xem xét, quyết định cấp bảo lãnh cho chủ đầu tư khi: Chủ đầu tư đáp ứng đủ các yêu cầu quy định (trừ trường hợp ngân hàng thương mại bảo lãnh cho chủ đầu tư trên cơ sở bảo lãnh đối ứng), dự án đáp ứng đủ các điều kiện của bất động sản hình thành trong tương lai được đưa vào kinh doanh theo quy định.

Trình tự thực hiện bảo lãnh nhà ở hình thành trong tương lai: Căn cứ đề nghị của chủ đầu tư hoặc bên bảo lãnh đối ứng, ngân hàng thương mại xem xét, thẩm định và quyết định cấp bảo lãnh cho chủ đầu tư. Ngân hàng thương mại và chủ đầu tư ký hợp đồng bảo lãnh nhà ở hình thành trong tương lai theo quy định. Sau khi ký hợp đồng mua, thuê mua nhà ở, trong đó có quy định nghĩa vụ tài chính của chủ đầu tư, chủ đầu tư gửi hợp đồng mua, thuê mua nhà ở cho ngân hàng thương mại để đề nghị ngân hàng thương mại phát hành thư bảo lãnh cho bên mua. Ngân hàng thương mại căn cứ hợp đồng mua, thuê mua nhà ở và hợp đồng bảo lãnh nhà ở hình thành trong tương lai để phát hành thư bảo lãnh và gửi cho từng bên mua hoặc gửi chủ đầu tư để cung cấp thư bảo lãnh cho bên mua theo thỏa thuận.

Ngân hàng thương mại có nghĩa vụ phát hành thư bảo lãnh cho bên mua trước thời hạn giao, nhận nhà theo cam kết tại hợp đồng mua, thuê mua nhà ở. Ngân hàng và chủ đầu tư thỏa thuận cụ thể về việc gửi thư bảo lãnh cho bên mua sau khi phát hành thư bảo lãnh.

Hồ sơ bên mua gửi cho ngân hàng yêu cầu thực hiện nghĩa vụ bảo lãnh phải kèm theo thư bảo lãnh. Thư bảo lãnh có hiệu lực kể từ thời điểm phát hành cho đến ít nhất sau 30 ngày kể từ thời hạn giao, nhận nhà theo cam kết tại hợp đồng mua, thuê mua nhà ở, trừ trường hợp nghĩa vụ bảo lãnh chấm dứt theo quy định.

Trường hợp ngân hàng thương mại và chủ đầu tư chấm dứt hợp đồng bảo lãnh nhà ở hình thành trong tương lai trước thời hạn, các thư bảo lãnh đã phát hành cho các bên mua trước đó vẫn có hiệu lực cho đến khi nghĩa vụ bảo lãnh chấm dứt.

Số tiền bảo lãnh cho một dự án nhà ở hình thành trong tương lai tối đa bằng tổng số tiền chủ đầu tư được phép nhận ứng trước của bên mua theo quy định tại Điều 57 Luật Kinh doanh bất động sản và các khoản tiền khác (nếu có) theo hợp đồng mua, thuê mua nhà ở.

Lo tăng giá bán nhà, người dân gánh chịu

Trước đó, nhiều chuyên gia đề nghị xem xét bỏ quy định bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai vì có một số bất cập, hạn chế và làm tăng giá thành, làm tăng giá bán nhà ở mà người mua nhà phải gánh chịu khi mua nhà.

Theo Chủ tịch HoREA Lê Hoàng Châu, Điều 56 Luật Kinh doanh bất động sản 2014 và Điều 27 Dự thảo Luật Kinh doanh bất động sản (sửa đổi) đều quy định bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai, theo đó “Chủ đầu tư dự án bất động sản trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực có cam kết thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng”. Tuy nhiên, sau 7 năm thực hiện quy định này đã bộc lộ một số bất cập, hạn chế.

Thứ nhất, quy định bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai làm tăng giá thành, làm tăng giá bán nhà ở mà người mua nhà phải gánh chịu khi mua nhà.

Chủ đầu tư phải trả “phí bảo lãnh ngân hàng” thường bằng khoảng 2% tổng giá trị tài sản bảo lãnh là dự án nhà ở thương mại có giá trị rất lớn nên “phí bảo lãnh” cũng rất cao. Đồng thời, “Phí bảo lãnh ngân hàng” được chủ đầu tư trả trước cho ngân hàng nhưng được chủ đầu tư tính vào giá thành làm tăng giá bán nhà ở mà cuối cùng thì người mua nhà phải gánh chịu “phí bảo lãnh ngân hàng” này, bằng khoảng 2% giá bán nhà”, ông Châu phân tích.

Ông Châu cho rằng, các cơ quan nhà nước có thẩm quyền đang rất nỗ lực tìm kiếm các giải pháp để kéo giảm giá nhà ở. Do vậy, nên rất cần thiết xem xét bỏ quy định bảo lãnh ngân hàng trong bán, cho thuê mua nhà ở hình thành trong tương lai để góp phần kéo giảm giá bán nhà ở, có lợi cho người mua nhà.

Thứ hai, theo Chủ tịch HoREA, “dấu hiệu” quy định bảo lãnh trong bán, cho thuê mua nhà ở hình thành trong tương lai hầu như chỉ “làm lợi” cho ngân hàng thương mại. Bởi hầu hết ngân hàng thương mại thực hiện “bảo lãnh” cũng chính là ngân hàng đã cho chủ đầu tư vay tín dụng để đầu tư xây dựng, phát triển dự án đó và đã nhận thế chấp chính dự án đó để bảo đảm khoản vay…

ĐỌC NHIỀU NHẤT

Top 20+ Review Căn Hộ Lavida Plus Quận 7 Thực Tế Của Cư Dân Cập Nhật 2026

Ga Thủ Thiêm tạo kỳ vọng tái cấu trúc thị trường bất động sản khu Đông

Rầm rộ thi công hạ tầng Thủ Thiêm — Tín hiệu lớn cho thị trường bất động sản khu Đông

TPHCM dự kiến khởi công cầu Thủ Thiêm 4 với tổng vốn hơn 5.000 tỷ đồng

KỶ NIỆM 7 NĂM THÀNH LẬP CÔNG TY LYN PROPERTY