Báo cáo thị trường quý 2 và 6 tháng đầu năm 2023

Tại buổi Báo cáo thị trường quý 2 và 6 tháng đầu năm 2023 do Viện nghiên cứu kinh tế – tài chính – bất động sản Dat Xanh Services (DXS – FERI) tổ chức, các chuyên gia đã có những nhận định cũng như dự báo đối với thị trường bất động sản (BĐS) nửa cuối năm 2023.

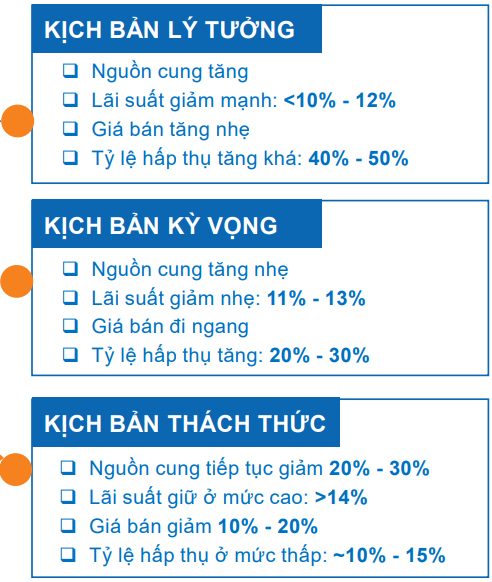

Theo đó, đại diện DXS – FERI đưa ra ba kịch bản dự báo cho thị trường 6 tháng cuối năm 2023, tuy nhiên DXS – FERI đã loại trừ ngay từ đầu kịch bản lý tưởng vì không khả thi. Thị trường chỉ còn trông đợi vào sự chuyển biến từ kịch bản thách thức dịch chuyển dần lên kịch bản kỳ vọng, và kết quả sẽ rõ ràng hơn vào nửa đầu năm 2024.

Với kịch bản lý tưởng, thị trường BĐS 2023 sẽ chứng kiến nguồn cung tăng, lãi suất giảm mạnh về mức dưới 10-12%/năm; giá bán tăng nhẹ, tỷ lệ hấp thụ tăng khá từ 40 – 50%.

Ở kịch bản kỳ vọng, nguồn cung tăng nhẹ, lãi suất giảm nhẹ về quanh mức 11-13%, giá bán đi ngang, trong khi tỉ lệ hấp thu tăng 20-30%.

Cuối cùng, ở kịch bản thách thức, nguồn cung sẽ tiếp tục giảm thêm từ 20-30%, lãi suất tiếp tục giữ ở mức cao >14%, giá bán giảm từ 10-20%.

DXS – FERI nhận định thị trường hiện nay đang thể hiện sự giao thoa của kịch bản kỳ vọng và thách thức, trong khi đó kịch bản lý tưởng được dự báo không xảy ra trong nửa cuối năm 2023.

Xét về nguồn cung tương lai, tại TPHCM và Bình Dương, nguồn cung tương lai đến từ các dự án như dự án De Capella (Lyn Property), Green Tower (TBS), Picity Sky Park (Pi Group), Elysian (Gamuda Land), Bcons Polaris (Bcons), Delasol (CapitalLand), Vinhomes Grand Park – Glory Heights (Vinhomes), The Privia (Khang Điền),…

Còn tại Hà Nội, nguồn cung sẽ đến từ các dự án như Capital Elite (Thủ đô II), Epic Tower (EcoLand), Imperia River View (MIK), Masteri West Heights (Masteri Homes), Viha Complex (Thống Nhất và Xuân Lộc Thọ),…

Theo đó, chung cư tiếp tục sẽ là phân khúc dẫn dắt thị trường và là cơ hội lớn nhất cho các đơn vị môi giới để có giao dịch và tạo doanh thu. Kết quả khảo sát cho thấy chung cư nhận được lựa chọn áp đảo với 73%, 15% lựa chọn nhà thấp tầng, đất nền 10% và BĐS nghỉ dưỡng chỉ chiếm 2% câu trả lời.

Đối với khung giá căn hộ khách hàng quan tâm, DXS – FERI khảo sát được, 82% câu trả lời từ khách hàng lựa chọn căn hộ có giá thấp hơn 2.5 tỷ đồng, 13% lựa chọn căn hộ từ 2.5-3.5 tỷ, chỉ có 5% lựa chọn khung giá cao hơn 3.5 tỷ đồng. Kết quả khảo sát này cho thấy sự lựa chọn của khách hàng đang chuyển dịch mạnh mẽ về khung giá sản phẩm BĐS đáp ứng nhu cầu ở thực, giá vừa tầm.

Lý giải về sự dẫn dắt của phân khúc căn hộ, bà Trịnh Thị Kim Liên – Giám đốc kinh doanh DXS cho biết, nguyên nhân chủ yếu do đây là phân khúc có thanh khoản tốt nhất trong tất cả loại hình hiện nay. Mặt khác, khi đầu tư phân khúc căn hộ, người mua có thể sớm thu về dòng tiền bằng cách cho thuê lại. Với việc giá nhà đang vượt xa thu nhập, nhu cầu thuê căn hộ hiện đang tăng cao.

Còn theo ông Lưu Quang Tiến – Phó Viện trưởng DXS – FERI, trong giai đoạn trước, nhà đầu tư đã thử những “khẩu vị lạ” như condotel nhưng khi gặp khó khăn về mặt pháp lý thì nhà đầu tư đang tỏ ra e ngại với các “khẩu vị lạ” và đang chuyển dần về các phân khúc quen thuộc như căn hộ.

Trong khi đó, phân khúc đất nền dự báo từ quý 3 đến cuối năm sẽ bắt đầu ấm hơn, giao dịch trở lại với xu hướng giá ổn định hoặc tăng nhẹ so với hiện tại. Còn phân khúc shophouse, biệt thự sẽ tiếp tục gặp khó, giao dịch chậm do giá trị cao.

Sự khan hiếm môi giới bất động sản

Theo số liệu từ DXS – FERI, tính đến cuối tháng 06/2023, số lượng môi giới trên thị trường đã giảm 60 – 70% so với cuối năm 2022. Do đó, xuất hiện xu hướng nhiều chủ đầu tư ban hành các chính sách đặc biệt nhằm thu hút môi giới bán hàng như: tăng phí môi giới, tăng thưởng nóng, mở rộng điều kiện nhận thưởng, tăng chi phí marketing và chăm sóc khách hàng, chi thanh toán phí dịch vụ môi giới hàng tuần hoặc chỉ trong vòng 48h sau đối chiếu giao dịch.

Ngoài ra, chủ đầu tư cũng mở rộng hệ thống phân phối, liên kết đại lý, ứng trước chi phí marketing đại lý làm thị trường. Đồng thời, chủ đầu tư cũng giảm số tiền booking trên mỗi sản phẩm, chiết khấu lên đến 10% giá trị booking sớm, tăng thêm các chính sách ưu đãi như kéo giãn thời gian thanh toán, miễn phí quản lý, ưu đãi lãi suất lên đến 7 năm… để kích cầu.

6 tháng cuối năm 2023 sẽ là thị trường của người mua

Dự báo nửa cuối năm 2023, số đông nhà đầu tư vẫn sẽ duy trì trạng thái quan sát, không vội xuống tiền, tuy nhiên cũng đã xuất hiện nhu cầu mua “bắt đáy” bất động sản. Nhu cầu ở thực luôn cao, nhưng khả năng chi trả đang ở mức rất thấp (thu nhập giảm sút, lãi suất vẫn neo ở mức cao); xu hướng chuyển từ mua sang thuê bất động sản cũng được ghi nhận.

Với những chuyển biến như trên, thị trường bất động sản nửa cuối năm 2023 được dự báo sẽ là thị trường của người mua. Nhiều chính sách và phương thức thanh toán được đưa ra để thu hút sự quan tâm của khách hàng như thanh toán 20 – 30% nhận nhà ngay, giãn tiến độ thanh toán 1.5 – 3 năm đầu thành toán 20 -30%, chương trình hỗ trợ lãi suất đến 36 tháng, chiết khấu sâu 10 – 15%, chương trình hỗ trợ khách thuê, hỗ trợ chủ nhà với các cam kết cho thuê, tặng gói nội thất.

Dòng tiền rẻ sẽ dần quay trở lại

Nhiều chỉ báo đang dẫn đến kỳ vọng dòng tiền rẻ hơn sẽ dần quay trở lại vào nửa cuối năm 2023. Cụ thể, lãi suất huy động tiết kiệm VNĐ đạt mức cao vào những tháng đầu năm dẫn đến ngân hàng hút lượng lớn tiền gửi cá nhân.

Quý 1/2023, lãi suất huy động vẫn ở mức cao (mức cao nhất lên đến 10.5%/năm), thu hút mạnh dòng tiền gửi tiết kiệm.

Quý 2/2023, lãi suất điều hành liên tục giảm, lãi suất huy động giảm mạnh, kỳ vọng sau khi các ngân hàng cân đối dần chi phí của các đợt lãi suất huy động cao và lãi suất huy động thấp, sẽ cung ứng dần dòng tiền rẻ hơn ra thị trường.

Khi lãi suất huy động được điều chỉnh về mức thấp (đến nay đã không còn ngân hàng nào niêm yết lãi suất huy động tiết kiệm 12 tháng ở mức trên 8%/năm, các ngân hàng lớn đã đưa lãi suất huy động về mức xấp xỉ 6%/năm, hứa hẹn một phần tiền gửi đáo hạn sẽ được điều chuyển sang kênh đầu tư khác ngoài tiết kiệm.

Dự báo dòng tiền tiết kiệm sau đáo hạn một phần đi vào thị trường chứng khoán trước, sau đó sẽ quay lại thị trường bất động sản, dự kiến vào cuối năm 2023, đầu năm 2024.

Thị trường chung ở trong trạng thái liên tục quan sát, liên tục điều chỉnh, và có những dấu hiệu tích cực để kỳ vọng sẽ có sự phục hồi của thị trường bất động sản, dù còn khiêm tốn, trong thời gian ngắn nhất.

Dự báo về xu hướng đầu tư trong 6 tháng tới, TS Phạm Anh Khôi – Kinh tế trưởng kiêm Viện trưởng DXS – FERI cho biết dòng tiền của thị trường là định luật bảo toàn, đi từ sản phẩm này sang sản phẩm khác. Trong thời gian tới, dòng tiền sẽ quay lại thị trường theo chu kỳ như từ trước đến nay.

Một số tín hiệu rõ nét có thể kể đến như lãi suất tiền gửi xuống dưới 5%, lãi suất cho vay xuống dưới 10%. Khi đó, dòng tiền sẽ chảy vào các kênh đầu tư rủi ro hơn như chứng khoán sau đó mới đến bất động sản.

Đối với nhà đầu tư, tỷ trọng đầu tư bất động sản còn thấp thì nên tham gia sớm do nền giá hiện tại đang thấp, tuy nhiên cần xác định đây là đầu tư trung và dài hạn. Đầu tư những sản phẩm vừa túi tiền, có tính đồng đều, có thanh khoản sẽ là những lựa chọn tốt.

Nhìn chung, ông Khôi đánh giá giai đoạn cuối năm nay sẽ là giai đoạn mấu chốt, quyết định việc dòng tiền có quay lại thị trường hay không. Từ giờ đến cuối năm, nếu dòng tiền quay lại thị trường BĐS, thị trường sẽ phục hồi trở lại. Tuy nhiên, thị trường sẽ không có sự phục hồi mạnh mẽ như đợt sốt đất trước. Ông kỳ vọng thị trường sẽ phục hồi theo hướng có trật tự hơn, đi theo xu hướng bền vững hơn chứ không mang tính chất đầu cơ như trước đây.

ĐỌC NHIỀU NHẤT

Top 20+ Review Căn Hộ Lavida Plus Quận 7 Thực Tế Của Cư Dân Cập Nhật 2026

Ga Thủ Thiêm tạo kỳ vọng tái cấu trúc thị trường bất động sản khu Đông

Rầm rộ thi công hạ tầng Thủ Thiêm — Tín hiệu lớn cho thị trường bất động sản khu Đông

TPHCM dự kiến khởi công cầu Thủ Thiêm 4 với tổng vốn hơn 5.000 tỷ đồng

KỶ NIỆM 7 NĂM THÀNH LẬP CÔNG TY LYN PROPERTY